·осв

Что такое ОСВ и зачём её проверять

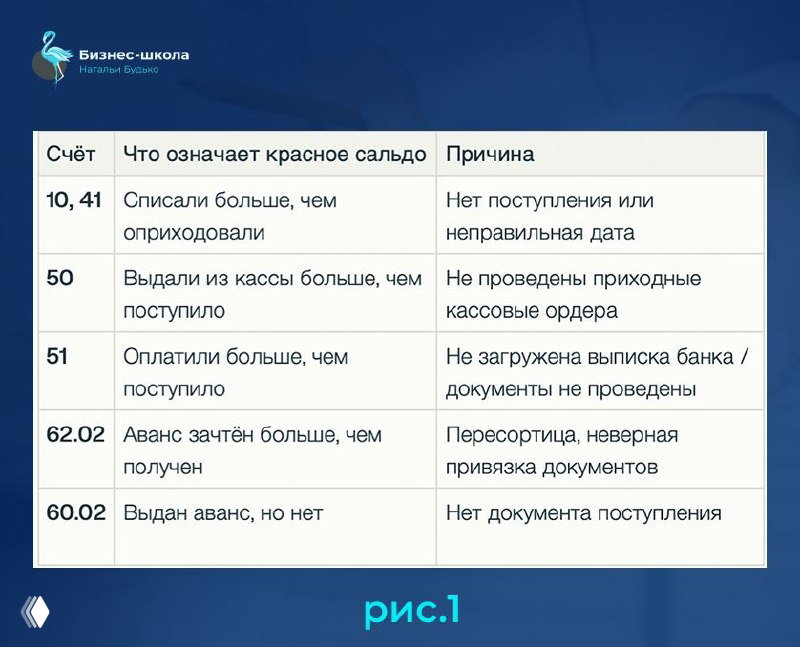

Краткое руководство по проверке ОСВ: как найти красные остатки, незакрытые счета и сверить данные с балансом и ОФР; анонс семинара.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Краткое руководство по проверке ОСВ: как найти красные остатки, незакрытые счета и сверить данные с балансом и ОФР; анонс семинара.

Четкая последовательность из четырёх этапов по закрытию года, разбор в 1С и приглашение на бесплатный семинар 9 апреля — практические кейсы и проверки 2026.

Минфин разрешит ИП, слетевшим с ПСН, выбрать УСН с 01.01.2026 при подаче уведомления в ИФНС до 25.04.2026; важны сроки и пересчёт авансов.

Краткий обзор обновлённых форм и правил: счета‑фактуры, платежки, ЭЦП, СПОТ, исполнительное производство и новые декларации с ключевыми датами.

Минфин разрешил ИП, слетевшим с патента в 2025 г., выбрать УСН с 01.01.2026 при подаче уведомления в ИФНС до 25.04.2026.

Календарь на апрель 2026 с ключевыми датами отчётности, взносами и авансовыми платежами за 1 квартал; чек‑лист для бухгалтера.

Минфин: превышение лимита 20 млн в 2025 обязывает упрощенца платить НДС в 2026, даже при снижении дохода; письмом разъяснены основания для выставления счетов‑фактур с НДС.

Напоминание: ФНС переходит на новые ГОСТы — старые ЭЦП перестанут работать с 1 апреля; упомянуты КриптоПро и Рутокен.

Разбор правил выплаты дивидендов: можно ли выдавать наличными (Центробанк), удерживать НДФЛ при выплате предпринимателю и передавать имущество.

Разбор: можно ли ООО платить дивиденды до утверждения годовой отчётности, роль уставного капитала, риски замены зарплаты дивидендами и доначисления страховых взносов.

Краткий гид по годовой бухгалтерской отчётности за 2025 год: разбор новых правил ФСБУ 4/2023, изменения форм и обязательных строк для бухгалтера.

Наталья Будько в прямом эфире: практический семинар о проверке баланса в 1С перед сдачей отчётности; ссылка на эфир.