·чеки

Чеки для покупателей отменят, но не всем и не за всё

Законопроект: с 2028 года бумажный чек по безналу — только по запросу покупателя; ФНС оставляет электронные чеки. Новые обязанности ТЦ по контролю ККТ и штрафы.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Законопроект: с 2028 года бумажный чек по безналу — только по запросу покупателя; ФНС оставляет электронные чеки. Новые обязанности ТЦ по контролю ККТ и штрафы.

ФНС разъяснила: повторная регистрация ИП не обнуляет лимит доходов по ПСН — за год суммируются доходы, при свыше 20 млн в 2025 прав на патент в 2026 нет.

Разъяснение: при подтверждении участия директора в СВО взносы с МРОТ не начисляются — официальная позиция ФНС и Минфина, указан перечень подтверждающих документов.

Повтор семинара (19:00 мск) по закрытию года в 1С: проверка базы, ОСВ, счета 20/23/25/26/44, налоги и финальная проверка отчётности с Натальей Будько.

Минфин: стоимость товаров, купленных на УСН, нельзя учесть в расходах после перехода на АУСН — разъяснения Минфина и ФНС от марта 2026 года.

Краткий разбор начисления налогов при закрытии года: имущественный, транспортный, земельный, прибыль и НДС; акцент на проводках и проверках в 1С.

Разбор учёта представительских расходов на примере ООО «Покупашкин»: командировка, документы, проводки (Дебет 44 — Кредит 71) и учёт НДС.

Разбор сальдо ЕНС (сч. 68.90): какие справки выдаёт ФНС, как узнать сальдо и особенности формирования сумм по ЕНП.

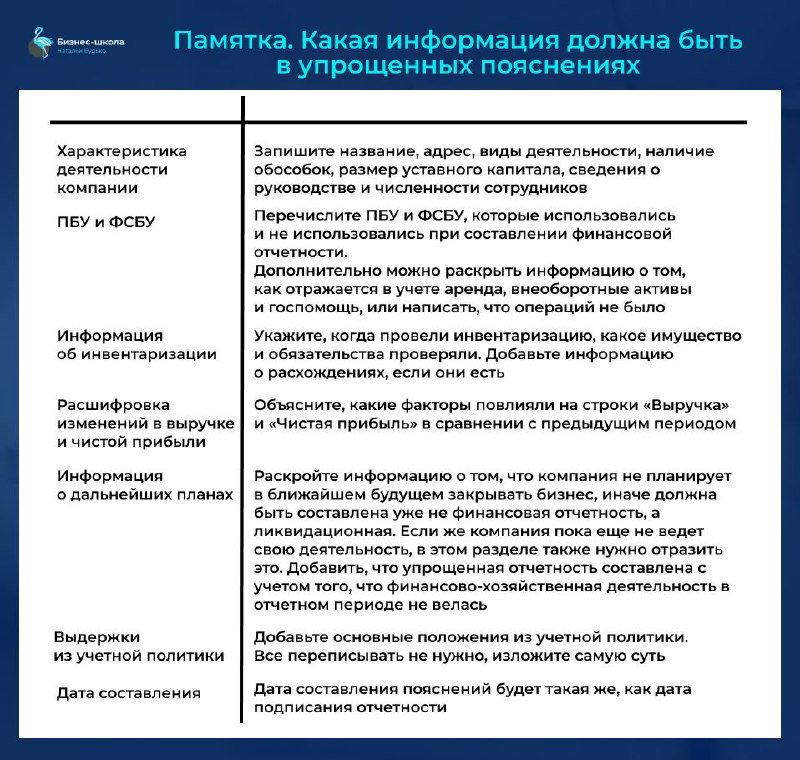

Обязательные пояснения к бухотчётности для МСП в 2025: семь ключевых блоков, практический минимум и шаблоны для заполнения.

Как настроить в 1С:Бухгалтерия 8 учет транспортных расходов на доставку товаров для перепродажи: настройка счета 44 и параметры в Учетной политике.

Краткий обзор обновлённого проекта ФСБУ «Расходы»: сфера применения, принципы признания расходов, структура стандарта и сроки перехода (замена ПБУ 10/99 с 2027).

Разбор закрытия счетов 20, 23, 25, 26, 44 в 1С: риски, настройки учётной политики и важность аналитики и подтверждений НЗП.