·1с

Повтор эфира: проверка баланса в 1С

Анонс повтора практического семинара Натальи Будько: разбор в 1С проверки баланса, поиск ошибок и пояснения к отчётности. Ссылка придёт за 30 минут.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Анонс повтора практического семинара Натальи Будько: разбор в 1С проверки баланса, поиск ошибок и пояснения к отчётности. Ссылка придёт за 30 минут.

Надежда Белозёрова разбирает типичную ошибку в 1С при списании товаров, показывает влияние на себестоимость и как исключить её; эфир сегодня в 13:00 мск.

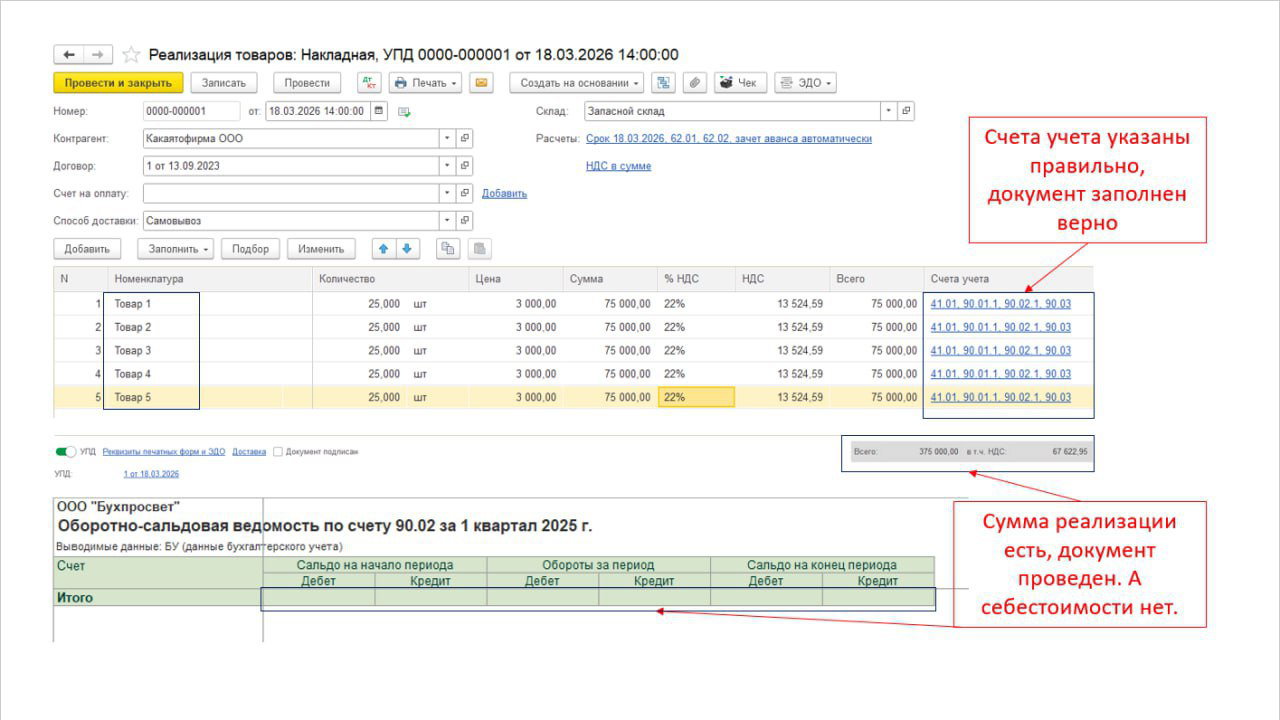

Документ «Реализация товаров» проведён, выручка и НДС есть, но в оборотно‑сальдовой ведомости по сч. 90.02 себестоимости нет; ищут причины и настройки.

Разбор: пояснения к балансу и отчету о финансовых результатах по ФСБУ 4/2023 обязательны даже при отсутствии деятельности в 2025 г.; что включить и риски.

Разъяснение требований ФСБУ 4/2023: пояснения к балансу и отчету о финрезультатах, изменения по ФСБУ 6/2020, 14/2022 и советы по 1С.

Анонс семинара 26 марта: проверка базы в 1С, формирование баланса и пояснений по ФСБУ 4/2023 — практика и алгоритм действий.

Кратко о новых правилах платежек с 1 апреля: как заполнять поле 24 «ЕНП», КПП в поле 102, указание статуса ИП и изменения реквизитов СФР.

26 марта семинар с Надеждой Белозеровой: разбор проверки оборотно‑сальдовой ведомости в 1С, алгоритм сверки счетов и методичка по бухотчётности 2025.

ФНС обновила форму декларации по НДС: с 29 марта изменены разделы, коды и электронные форматы — что проверить в 1С, УСН и для ФХ.

Практический семинар: проверка баланса в 1С перед сдачей отчётности; 26 марта в 13:00 МСК. Алгоритм, отчёты и типичные ошибки.

ФНС разрешила учитывать зарплату и страховые взносы, начисленные при применении УСН, в расходах по АУСН, если оплата прошла после перехода.

Практический бесплатный семинар 26 марта в 13:00 МСК с Натальей Будько и Надеждой Белозёровой о проверке баланса в 1С перед сдачей отчётности.