·фсбу расходы

Скидки, бартер и отсрочки — упрощения ФСБУ «Расходы»

Минфин опубликовал проект ФСБУ «Расходы»: упрощения для малых компаний — учёт скидок, бартера и отсрочек; стандарт начнёт действовать с отчётности 2027 года.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Минфин опубликовал проект ФСБУ «Расходы»: упрощения для малых компаний — учёт скидок, бартера и отсрочек; стандарт начнёт действовать с отчётности 2027 года.

Кейс про неверные банковские проводки у упрощенца и приглашение на семинар 12 марта по НДС на УСН, ОСВ и стоимости услуг.

Кейс о том, как банк разнёс проводки только по июню; анонс подкаста и семинара 12 марта о НДС на УСН, ОСВ и стоимости услуг бухгалтера.

Разбор: разделение дополнительного бремени НДС 22% по 1% на продавца и покупателя, правовая основа (постановление КС №41‑П) и учетные риски.

О том, как автоматизация ФНС делает ошибки видимыми и почему квалифицированный бухгалтер востребован; анонс семинара 12 марта: НДС на УСН, ОСВ и стоимость услуг.

Разбор подкаста Натальи Будько о попытках подать патент при превышении лимита 20 млн в 2025 и рисках для бизнеса.

Короткий обзор: законопроект об исключении выходных из отпуска, позиция Росстата по МСП, взносы с директоров, инициатива ТПП и кейс по проверкам.

О выборе между пониженными ставками НДС 5%/7% и общей 22% для упрощенцев с доходом от 20 млн: пороги доли входного НДС, фиксация на 12 кварталов и анонс семинара 12 марта.

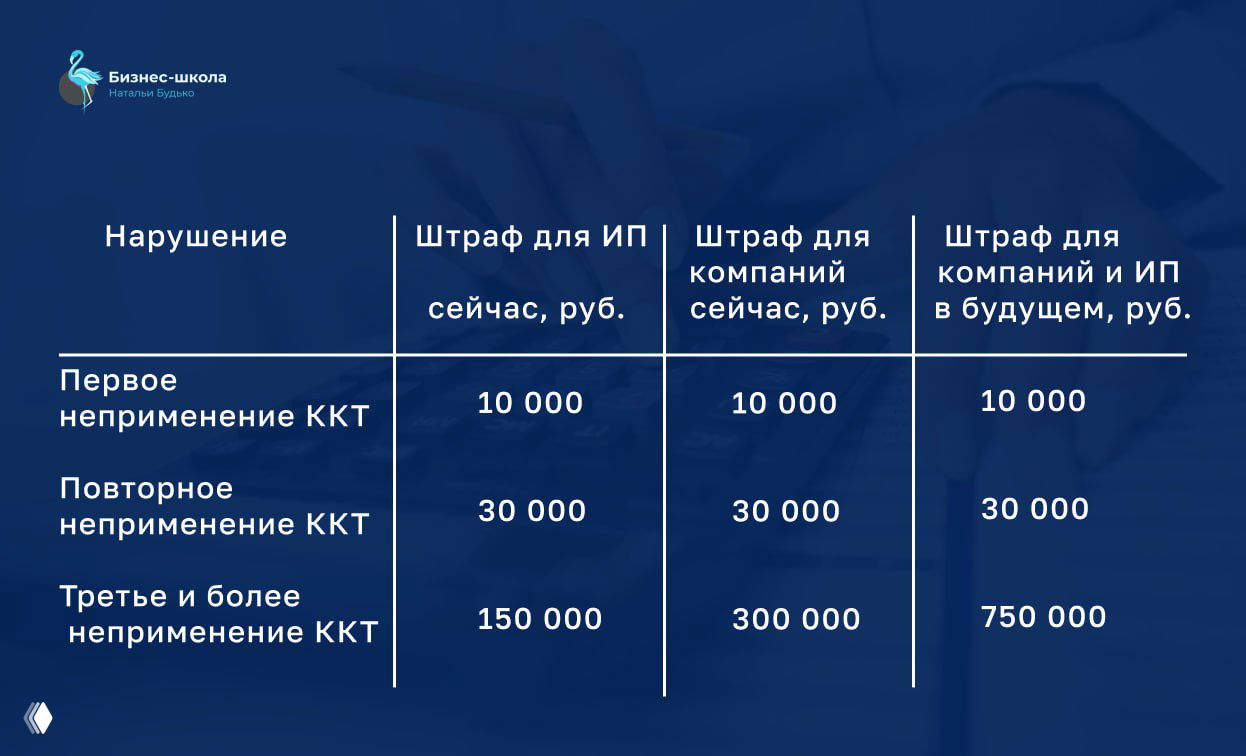

Законопроект №1096244-8 прошёл первое чтение: штрафы за работу без ККТ вырастут до 750 000 руб., отменяются предупреждения, ИП приравняют к юрлицам.

О том, что с 2026 года порог НДС снизился до 20 млн, УСН‑клиенты становятся плательщиками, и приглашение на семинар 12 марта по НДС на УСН.

С 2026 года порог НДС — 20 млн ₽: многие клиенты на УСН стали плательщиками. Разбор ситуации и приглашение на семинар 12 марта «Бухгалтер в 2026».

С отчётности за 1 кв. 2026 ФНС сверяет данные ККТ с РСВ: проверяют Ф.И.О., активные ККТ vs число сотрудников (письмо ФНС 24.02.2026 № БС-36-11/1367).