🦷 Хорошо. С тем, зачем вообще нужна Zahnzusatzversicherung, мы уже немного разобрались.

Теперь следующий важный вопрос:

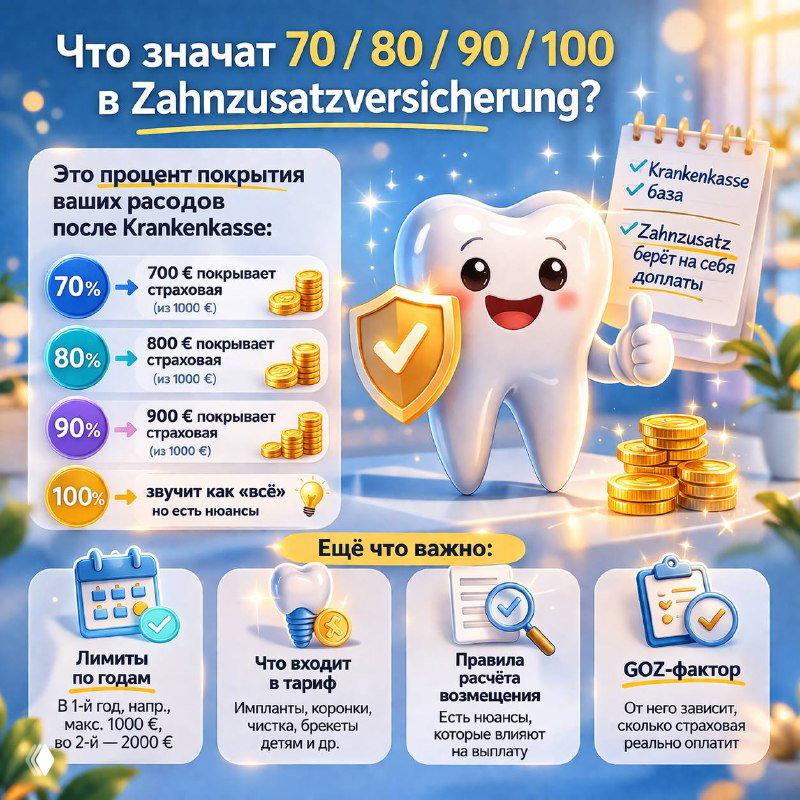

Если совсем просто, то это процент покрытия расходов, который страховая готова взять на себя по условиям тарифа.

Например, если после участия Krankenkasse у вас остался счёт 1000 €, то дальше примерно так:

- 🔹 70% → страховая покроет 700 €, а 300 € останутся на вас

- 🔹 100% → звучит как будто страховая покроет всё полностью

Но и тут есть нюансы ❗️

Потому что смотреть только на цифру 70 / 80 / 90 / 100 — недостаточно.

Важно ещё понимать:

- ✅ что именно входит в тариф

- ✅ есть ли покрытие на импланты, коронки, чистку, брекеты детям

- ✅ какие лимиты по выплатам в первые годы

- ✅ и по каким правилам вообще считается возмещение ✅ GOZ-фактор

Вот, например, лимиты по годам — очень важный момент.

У вас может быть тариф хоть 100%, но в первый год страховая выплатит максимум, условно, 1000 €,

во второй — 2000 €,

в третий — 3000 €.

И если дорогое лечение понадобится слишком рано, то даже хороший тариф не покроет всё сразу просто потому, что ещё действует ограничение по годам.

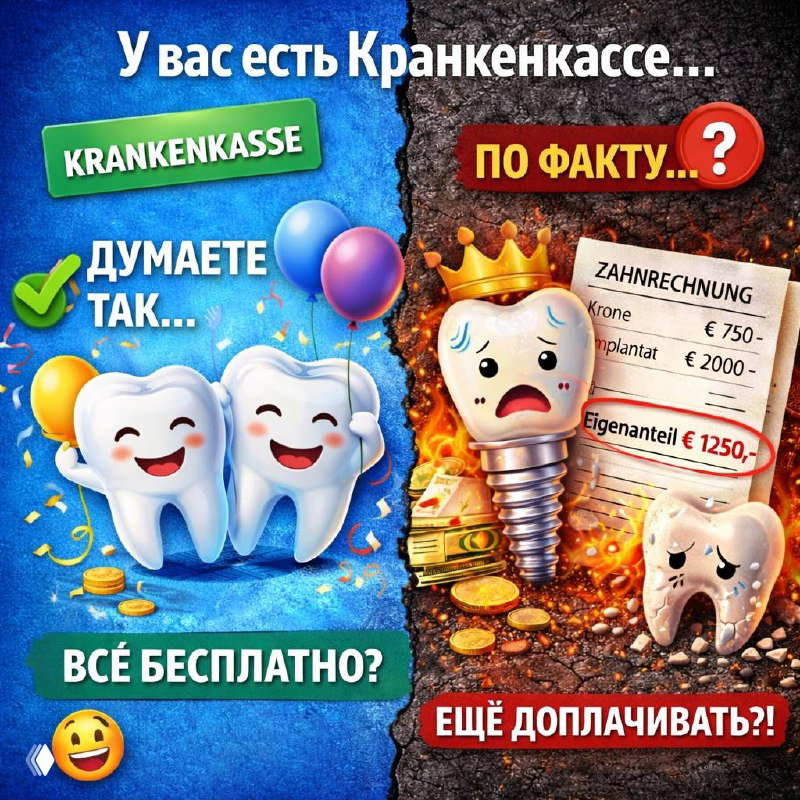

Но и это ещё не всё.

Есть ещё один нюанс, о котором я сам раньше толком не задумывался:

на выплату может влиять не только процент покрытия, но и то, как именно стоматолог выставил счёт.

📌 То есть главный вывод такой:

чем выше процент — тем лучше.

Но сам по себе процент ещё не гарантирует, что вы реально будете без доплат.

Дискуссия