·роспотребнадзор

Инструкция: регистрация в Роспотребнадзоре

Короткая инструкция по подаче уведомления в Роспотребнадзор для бизнеса: кто обязан (Постановление №584), что указать и способы подачи.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Короткая инструкция по подаче уведомления в Роспотребнадзор для бизнеса: кто обязан (Постановление №584), что указать и способы подачи.

Короткое уведомление для бухгалтеров: перед началом деятельности требуется регистрация на сайте Роспотребнадзора.

Разбор лимитов УСН по ст. 346.13 НК РФ: когда действуют стандартные, повышенные ставки и как учитывать коэффициент 1,329 в 2024 году.

Минэкономики контролирует порог доходов для режима УСН; коэффициент на 2024 год установлен — 1,329.

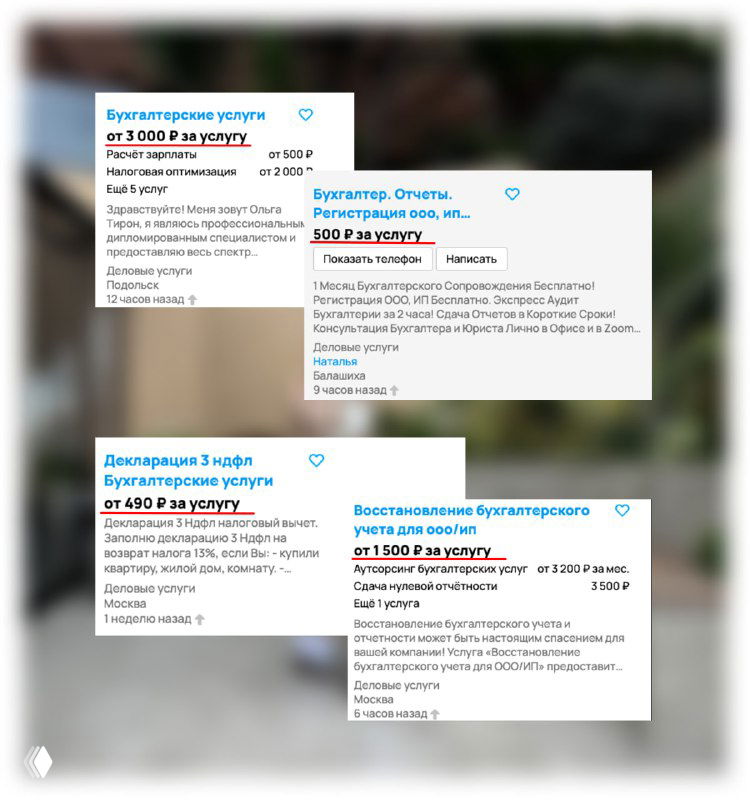

Чек‑лист проблем в ценообразовании и работе с клиентом: себестоимость, целевая аудитория, тарифы и пакеты услуг от бухгалтера Натальи Будько.

Команда мониторит цены на бухгалтерские услуги; в найденных объявлениях показаны примеры цен и описания предложений на скриншотах.

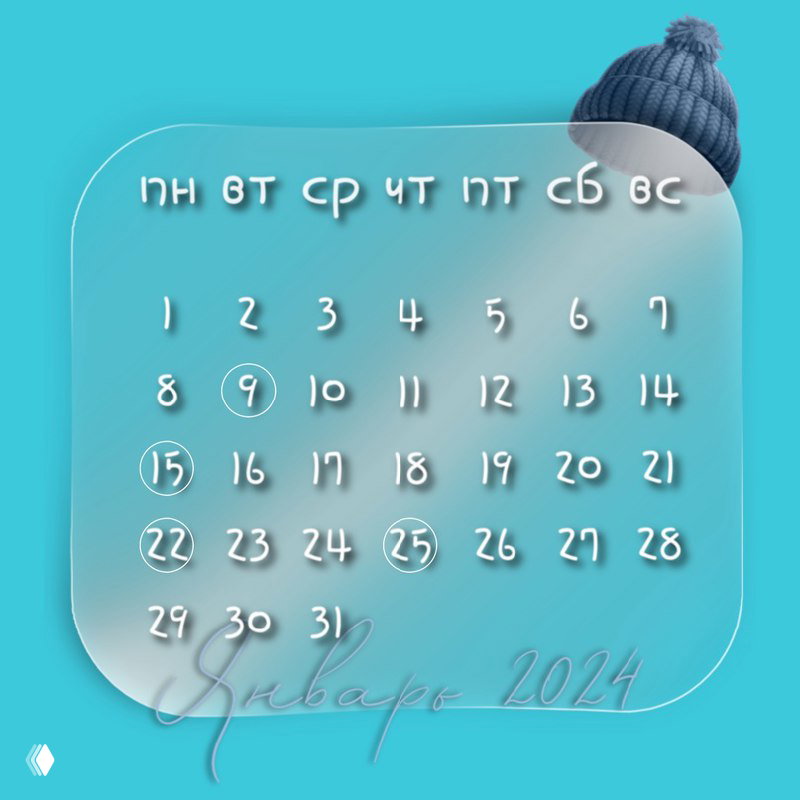

Список форм и сроков (ЕНП, ЕФС-1, расчёт по взносам, НДС) с датой 25 января 2024 и указанием, кто обязан сдавать.

Краткий налоговый календарь: уведомления о переходе на УСН/АУСН/ЕСХН, НДС, СЗВ‑М/СЗВ‑ТД и сроки сдачи единой декларации и журнала счетов‑фактур.

Календарь бухгалтерской и налоговой отчётности: крайние сроки подачи уведомлений, заявлений и деклараций в январе 2024 года.

Проверка готовности и сдачи отчетов за январь 2024 — напоминание от бухгалтера Натальи Будько с календарём ключевых дат.

Почему банки запрашивают документы при несоответствии операций кодам ЕГРЮЛ и как добавить код (срок 7 рабочих дней, форма № Р13014).

Почему несочетаемые коды ОКВЭД в ЕГРЮЛ привлекают внимание банков: возможны запросы о имуществе и персонале, обращает внимание ЦБ.