·гранты

Гранты и субсидии для клиентов бухгалтера

Анонс 2‑дневного интенсива с Еленой Лобыревой: работа с грантами и субсидиями, практические инструкции и возможности дополнительного дохода. Старт 26 ноября.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Анонс 2‑дневного интенсива с Еленой Лобыревой: работа с грантами и субсидиями, практические инструкции и возможности дополнительного дохода. Старт 26 ноября.

Разбор ситуации №3: возврат товара, отгруженного в 2025 г., и порядок применения ставки НДС для поставщика и покупателя по письму ФНС.

Краткий ответ: есть субсидии и льготный лизинг от 3% на сельхозтехнику; подробности на марафоне 26–27 ноября в 12:00 мск.

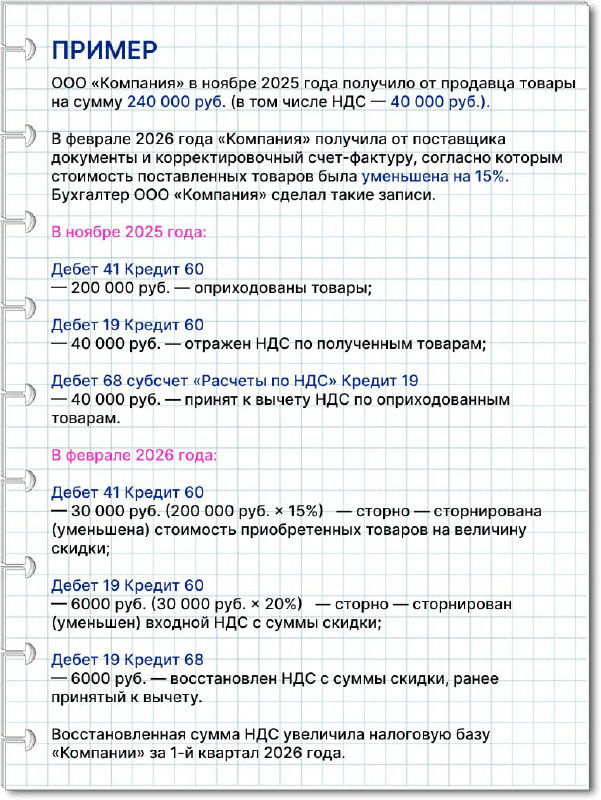

Разъяснение по ретроскидкам: если скидка в 2026 снижает цену отгрузок 2025, применяется прошлогодняя ставка НДС — 20% (письмо ФНС).

Законопроект №1026190-8 (Реформа 2.0) принят в третьем чтении; автор канала обещает комментарий о ключевых изменениях к 2026 году.

Госдума приняла поправки к НК: поэтапное снижение порогов для уплаты НДС на УСН и ПСН, изменения для МСП; третье чтение — 20 ноября.

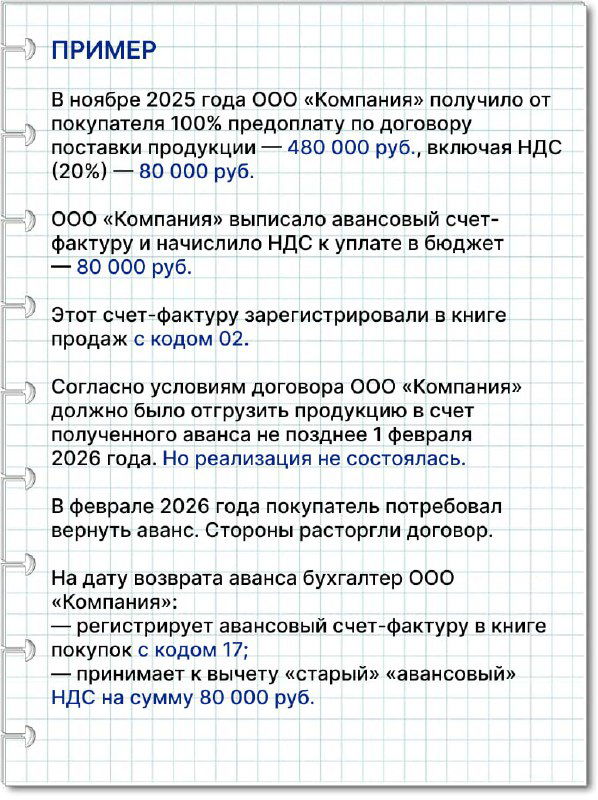

Разбор: аванс, полученный в 2025 г., НДС по ставке 20/120 и порядок восстановления или корректировки при возврате или доплате в 2026 (поставщик/покупатель).

Разбор четырёх нестандартных ситуаций переходного НДС: возврат аванса, ретро‑скидки, длящиеся договоры и опоздавший счёт‑фактура.

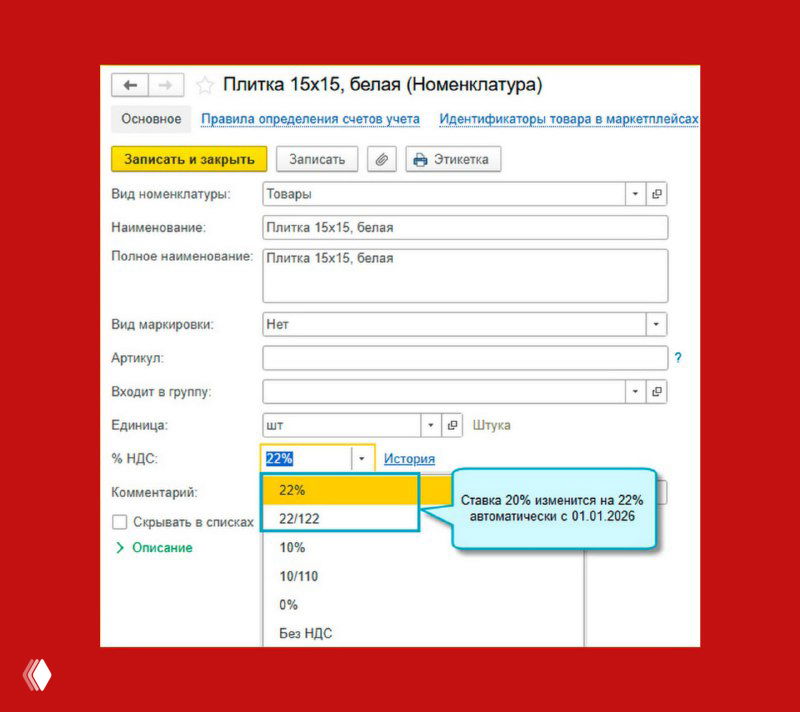

В 1С:Бухгалтерии 8 (с 3.0.186) добавлена поддержка НДС 22% с 01.01.2026; можно сменить рабочую дату и проверить оформление авансов и реализаций.

Разбор: ИП на ПСН с 15 сотрудниками — можно ли подключать аутстаффинг; ссылки на письма Минфина (01.09.2023, 11.06.2021) и суды (Ф10-486/2025).

Разбор практики: достаточно ли сдачи подраздела 1.1 формы ЕФС‑1 или нужно также уведомление по приложению №6, чтобы избежать претензий СФР.

Разбор: при вендинге ККТ требуется как при розничной продаже; возможна удалённая ККТ, есть исключения (бахилы, вода в розлив, самозанятые).