·налоговая нагрузка

Налоговая нагрузка — главная цифра в 2026

Разбор налоговой нагрузки: пример бизнеса на УСН 6%, влияние повышения НДС до 22%, снижения лимитов до 20 млн и роста взносов до 30% — почему важно считать в декабре.

Читать публикацию

Я — Наталья Будько, бухгалтер‑практик. Простым языком разбираю сложные налоги и учет: НДС в переходный период, ЕНС/КБК, УСН/ПСН/АУСН, кадровые и архивные правила. Делаю пошаговые инструкции, примеры и чек‑листы, чтобы вы избегали ошибок и платили ровно столько, сколько нужно — без переплат и штрафов.

Разбор налоговой нагрузки: пример бизнеса на УСН 6%, влияние повышения НДС до 22%, снижения лимитов до 20 млн и роста взносов до 30% — почему важно считать в декабре.

Разъяснение по учету расходов при АУСН: учитываются после оплаты; наличные — только при онлайн‑кассе с признаком РАСХОД; запрет свыше 100 000 руб. по договору.

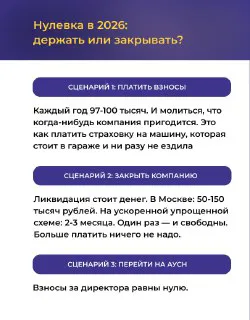

Разбор: при использовании АУСН взносы за директора равны нулю; параметры АУСН 2026: доход до 60 млн, численность до 5, ставки 8/20, НДС не платится.

О сроках и порядке камеральной проверки при реорганизации или ликвидации: проверка за истекшие периоды начинается со дня после записи в ЕГРЮЛ.

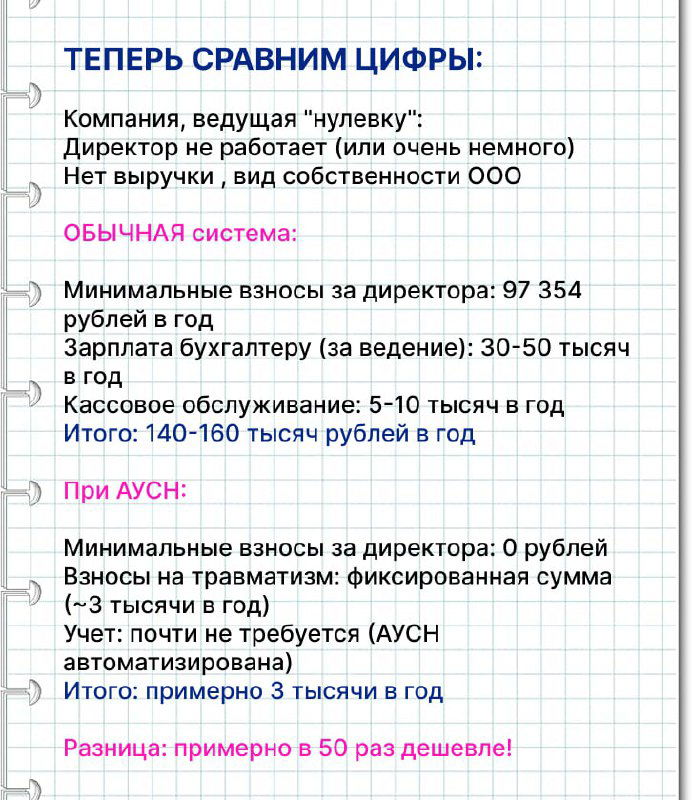

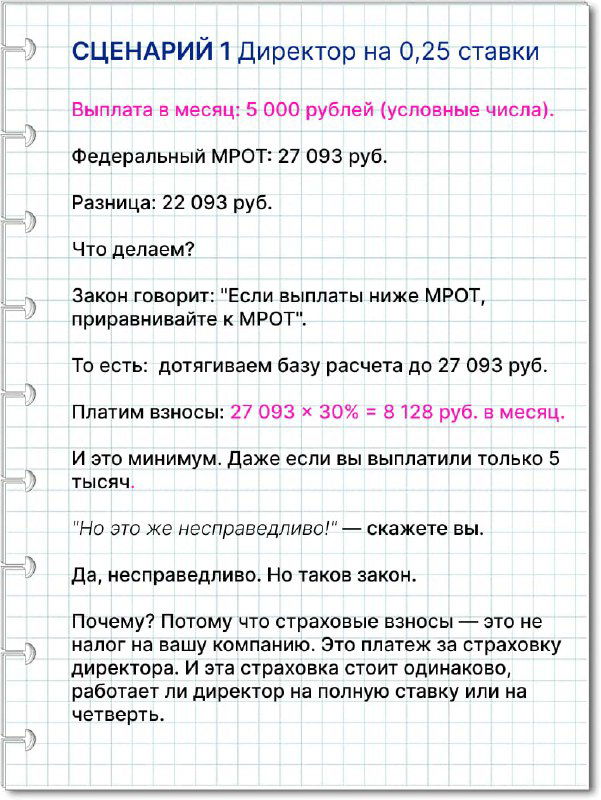

Разбор сценариев для «нулевой» компании: почему за директора нужно платить взносы даже при 0,1 ставки, на больничном или в отпуске; три варианта решения.

Короткие ответы: если денег нет — налога нет; при приёме товара и возврате денег налог начислят при повторной продаже.

Разбор затрат на «нулевую» ООО в 2026: минимальные взносы по МРОТ, дополнительные расходы и сценарии закрытия или перевода на режим.

Короткий ответ: расчет среднесписочной численности по указаниям к форме П-4 с ссылкой на письма Минфина и ФНС; если в декабре — 5 человек, с января можно.

Разъяснение по п.3.1 ст.346.21 НК РФ: при УСН «доходы» вычет взносов ограничен 50% налога — пример на 2025 г. и разница начисление/уплата.

Президент подписал закон: с 1 сентября 2026 НСПК будет передавать Росфинмониторингу данные переводов через СБП, карты «Мир» и единый QR‑код; цель — усиление контроля.

Сравнение УСН и АУСН для ИП с 2026 года: лимиты, ставки, влияние на взносы и сроки перехода (уведомление до 12 января 2026).

Чек‑лист и ключевые сроки для бухгалтера перед 2026 годом: ПСН, НДС, ЕНП, НДФЛ, выплаты и кадровые задачи.