Пояснения к бухгалтерской отчетности в 2025 году — это уже не «по желанию», а обязательная часть даже упрощённой отчетности для малых компаний из реестра МСП. Если к балансу и отчету о финансовых результатах не приложен файл с пояснениями, отчетность считается несданной, даже если все формы заполнены и сданы в срок, а сама отчетность нулевая. Программы просто не пропустят пакет без прикреплённого файла, а ИФНС вправе признать такую сдачу непредставлением отчетности.

📌Что такое пояснения и чем они не являются

Пояснения — это часть финансовой отчетности, а не «произвольная пояснительная записка». Пояснительная записка предназначена для внутренних пользователей (учредители, банк, инвестор) и в ИФНС не сдаётся, а вот пояснения идут в одном пакете с балансом и отчётом о финрезультатах.

📌Что обязательно должно быть в упрощённых пояснениях

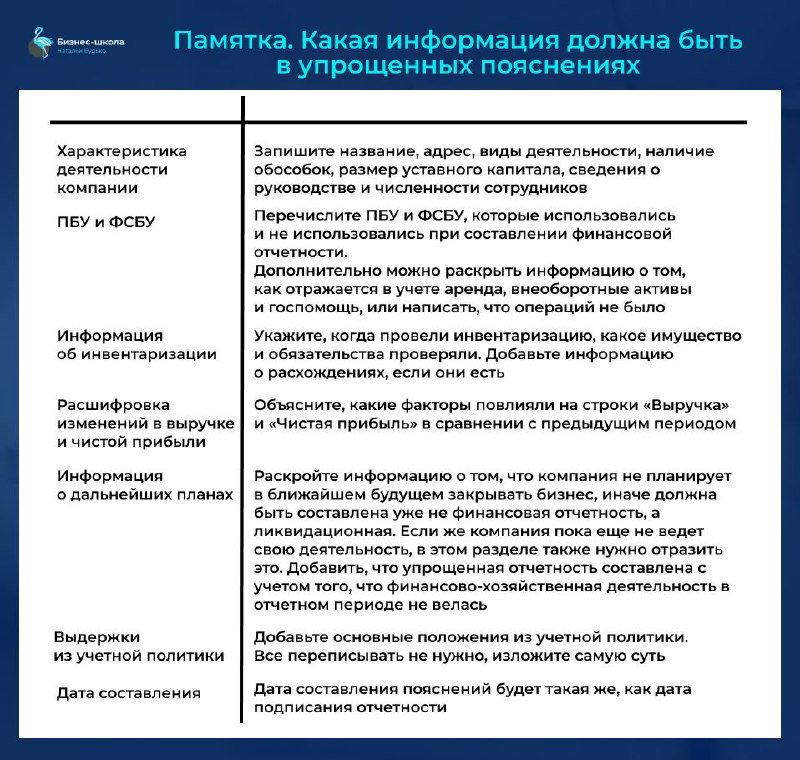

Даже в упрощённом формате от бухгалтера ждут определённого минимума раскрытий. В удобной памятке по упрощённым пояснениям выделено семь ключевых блоков:

- 🟡Характеристика деятельности компании — наименование, адрес, вид деятельности, наличие обособленных подразделений, размер уставного капитала, руководство и численность.

- 🟡ПБУ и ФСБУ — какие стандарты применялись и какие не использовались; можно дополнительно коротко раскрыть аренду, внеоборотные активы, госпомощь либо честно указать, что операций не было.

- 🟡Инвентаризация — когда проведена, по какому имуществу и обязательствам, были ли расхождения и как их урегулировали.

- 🟡Изменения выручки и чистой прибыли — факторы, которые повлияли на динамику показателей по сравнению с прошлым периодом.

- 🟡Дальнейшие планы — подтверждение, что компания не собирается закрываться и продолжает деятельность на принципе непрерывности; если деятельность не велась, это тоже нужно прямо указать.

- 🟡Выдержки из учетной политики — только суть по ключевым показателям, без переписывания всего приказа.

- 🟡Дата составления — совпадает с датой подписания отчетности.

📌На что особенно смотрят пользователи и налоговая

Ключевая задача пояснений — дать пользователю понимание, как формировались цифры в отчетности и можно ли этим цифрам доверять. Например, в образце пояснений для ООО «Эксперт» отдельно показывается, по каким стандартам ведётся учет, какие способы приняты по основным средствам, запасам, процентам по займам, доходам и расходам. Там же отражены особые обстоятельства — приостановка деятельности, план возобновления работы, информация о бенефициаре и связанных сторонах, что позволяет пользователю оценить риски и перспективы компании.

📌Практический минимум для бухгалтера

Чтобы не тонуть в теории, можно идти от практики:

- 🟢Зафиксировать, что отчётность составлена по ФСБУ и Закону о бухучете, и указать ключевые стандарты, которые реально влияют на показатели.

- 🟢Кратко описать бизнес компании, структуру собственников и управление, чтобы отчетность не выглядела «без лица».

- 🟢Дать 1–2 понятных абзаца по динамике выручки и прибыли: рост/падение, причины, эффект разовых операций.

- 🟢Не забыть про блок о планах: работает ли компания на принципе непрерывности или деятельность временно приостановлена.

Коллеги, подготовила для вас чек-листы и текстовые шаблоны, которые здорово сэкономят время: не нужно ломать голову, «что ещё дописать, чтобы не придрались», достаточно пройтись по обязательным разделам и подставить свои данные.

Если в вашем бизнесе несколько юрлиц или клиентов, такие шаблоны можно использовать как базу, настроив под каждый кейс — тогда тема пояснений к отчетности будет закрыта системно, а не в режиме аврала перед сдачей.

Сохраняйте, скачивайте, делитесь с коллегами.⤵️⤵️

📌 ПОЯСНЕНИЯ К БУХ.ОТЧЕТНОСТИ - https://drive.google.com/file/d/1G44hzhQ_TxUWU2g5RDoECncNw0wm-XYo/view?usp=sharing

📌 ПОЯСНЕНИЯ К БУХ.БАЛАНСУ - https://drive.google.com/file/d/1whNaTnYqj7CccZLHl3rSMnVrR79rPW-7/view?usp=sharing

Дискуссия