Сверяем остатки с ЕНС. https://www.nalog.gov.ru/rn77/......

📌Налоги и сборы с субсчетов 68.01-68.07 и 69.09

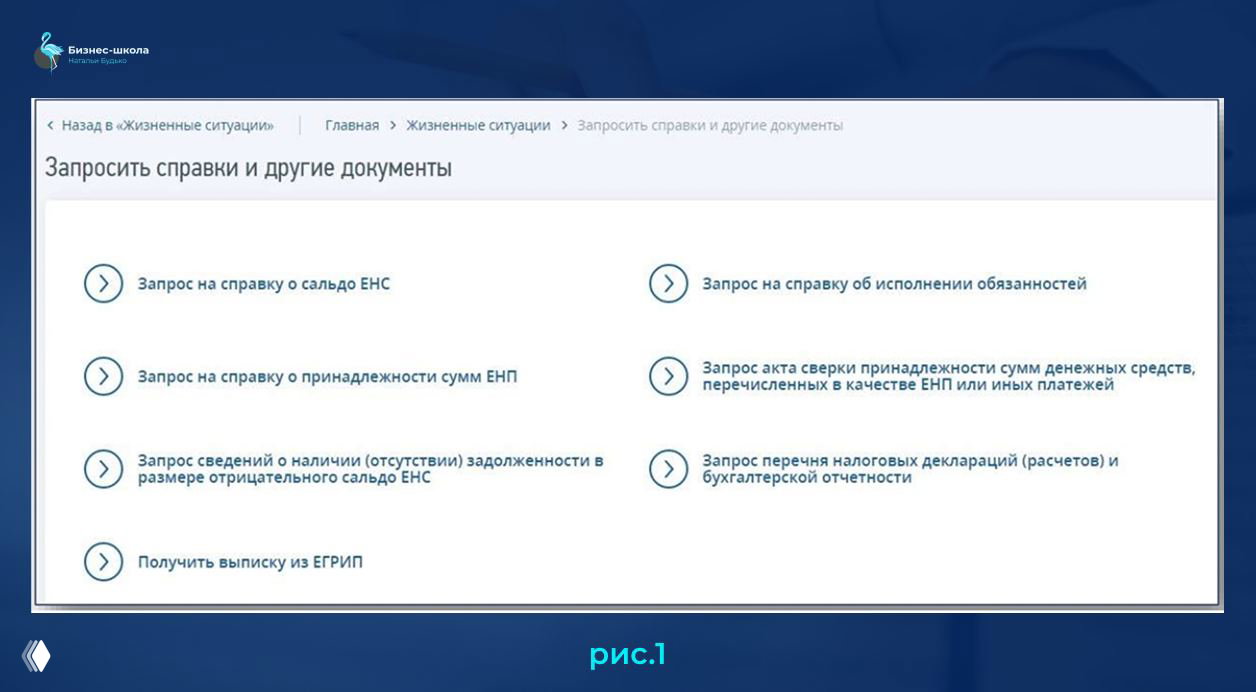

Состояние Единого налогового счета отображается в виде единой суммы – сальдо, которое представляет собой разницу между общей суммой денежных средств, перечисленных в качестве Единого налогового платежа, и начислений. Сальдо может быть положительным (когда перечисления больше начислений), отрицательным (перечисления меньше начислений) и нулевым (перечисления равны начислениям). Для проведения сверки расчетов налогоплательщики могут запросить у налогового органа следующие виды документов: Акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, либо сумм денежных средств, перечисленных не в качестве ЕНП; Справку о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента; Справку о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа; Справку об исполнении обязанности по уплате налогов. ( См рис.1. )

📌Как узнать сальдо

Сверку расчетов с бюджетом проводит налоговая инспекция, в которой организация или ИП состоит на учете. Правила сверки должна утвердить ФНС, пока их нет, применяют нормы НК. Налогоплательщик имеет право на сверку сумм, которые перечислены или признаны в качестве ЕНП или не ЕНП, а также получить от налоговой инспекции акт такой сверки. Основание – подпункт 5.1 пункта 1 статьи 21 НК. Также по данным налоговой инспекции с учетом положений подпункта 10 пункта 1 статьи 32 НК налогоплательщик на основании запроса вправе получить:

- справку о наличии на дату запроса положительного, отрицательного или нулевого сальдо ЕНС;

- справку о принадлежности сумм, которые перечислены или признаны в качестве ЕНП;

- справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов (форма КНД 1120101).

В дополнение к данным справкам налоговые инспекции стали выдавать по запросам налогоплательщиков две новые справки: о наличии и отсутствии задолженности и о принадлежности сумм ЕНП (агрегированные данные). См рис.2 - Сч. 68.90 «Единый налоговый счет»

📌Сальдо ЕНС

Сальдо единого налогового счета определяют как разницу между общей суммой денежных средств, перечисленных или признаваемых в качестве единого налогового платежа, и денежным выражением совокупной обязанности (п. 3 ст. 11.3 НК).

В совокупную обязанность включают суммы налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые обязан уплатить в бюджет налогоплательщик, плательщик сбора, плательщик страховых взносов и налоговый агент, а также сумму налогов, которую нужно вернуть в бюджет. Это предусмотрено пунктом 2 статьи 11 НК.

Есть суммы, которые не учитывают при определении размера совокупной обязанности. Они перечислены в пункте 7 статьи 11.3 НК.

📌Расшифровка сальдо

Сальдо единого налогового счета представляет собой зафиксированную налоговой инспекцией сумму недоимки или переплаты, которую сформировали по состоянию на эту дату. Посмотреть сальдо можно в личном кабинете налогоплательщика на сайте ФНС. (См.рис.3)

Если в личном кабинете налогоплательщика отображается неверное сальдо ЕНС, нужно обратиться в инспекцию по месту постановки на налоговый учет.

🙂🙂🙂

Об этом и не только, поговорим с вами уже 9 апреля в эфире семинара «Закрытие года ООО на ОСНО в 1С: как проверить базу, закрыть счета и спокойно сдать бухгалтерскую отчётность».

Встречаемся в 13:00 мск. Обязательно приходите.

ЗАРЕГИСТРИРОВАТЬСЯ МОЖНО ТУТ 🔗 https://clck.ru/3SsbEb

Дискуссия