ОСВ — это «витрина» бухгалтера: по ней сразу видно, есть ли порядок в учёте. Остатки по счетам формируют Баланс, обороты по счетам — ОФР. Перед закрытием периода и сдачей отчётности ОСВ нужно проверить обязательно.

Шаг 1. Общая ОСВ — смотрим «сверху»

Сначала формируем общую ОСВ по всем счетам без детализации.

Смотрим на три вещи:

- Равенство итогов: сумма дебетовых остатков = сумме кредитовых остатков. Если нет — где-то ручная проводка или ошибка в документе.

- Красные (отрицательные) остатки — первый сигнал проблемы.

- Незакрытые счета затрат и финрезультатов.

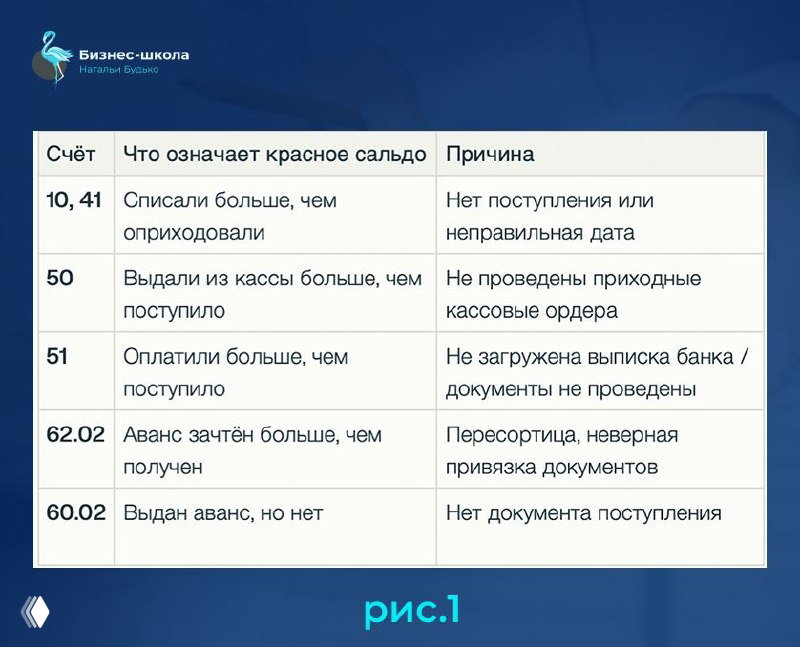

Шаг 2. Красные (отрицательные) остатки (рис.1)

По каждому красному счёту «проваливаемся» (двойной клик) → смотрим ОСВ по счёту с детализацией по контрагентам.

Шаг 3. Незакрытые счета — что должно быть нулевым (рис.2)

44 СЧЕТ «Расходы на продажу» Может иметь сальдо по дебету, которое означает сумму транспортных расходов, которые относятся к нереализованным товарам или продукции.

Если 90 и 91 не закрыты — актив и пассив баланса не совпадут.

Шаг 4. Контрольные проверки по конкретным счетам

Деньги:

- Остаток сч. 51 = остаток по выписке банка на ту же дату.

- Остаток сч. 50 = фактическому остатку в кассе по кассовой книге.

Налоги:

- Остаток сч. 68.90 (ЕНС) = сальдо по ЕНС в личном кабинете ФНС.

- Остаток сч. 68.02 = НДС к уплате по декларации.

Расчёты с персоналом:

- Сч. 70 — нет ли кредитового сальдо по уволенным сотрудникам.

- Сч. 71 — нет ли «зависших» авансов подотчётных лиц.

Дебиторка и кредиторка:

- Сч. 62, 60, 76 — проверить срок задолженности (нет ли просроченной более 3 лет).

- Сч. 62.02 с дебетовым остатком — аванс не зачтён, нужно искать документ реализации.

- Сч. 60.02 с кредитовым остатком — поступление не оприходовано.

Шаг 5. Связь ОСВ с балансом и ОФР

(Рис.3)

Типичные ошибки, которые находят через ОСВ

- Задвоение документов — оборот по счёту аномально высокий относительно прошлых периодов.

- Документы не проведены — нет оборотов там, где должны быть.

- Неверная аналитика — счёт закрыт, но в разрезе субконто есть «плюс» и «минус» на одну и ту же сумму (пересортица).

- Ручные проводки без экономического смысла — проверяйте обороты сч. 000 и ручные операции.

- Незачтённые авансы — дебетовое сальдо на 62.02 или кредитовое на 60.02.

Подробнее ОСВ на примерах разберу в эфире семинара «Закрытие года ООО на ОСНО в 1С: как проверить базу, закрыть счета и спокойно сдать бухгалтерскую отчётность».

Жду вас приходите 9 апреля в 13:00 мск.

РЕГИСТРАЦИЯ 🔗 https://clck.ru/3SsbEb

Дискуссия