#вклады #налоги

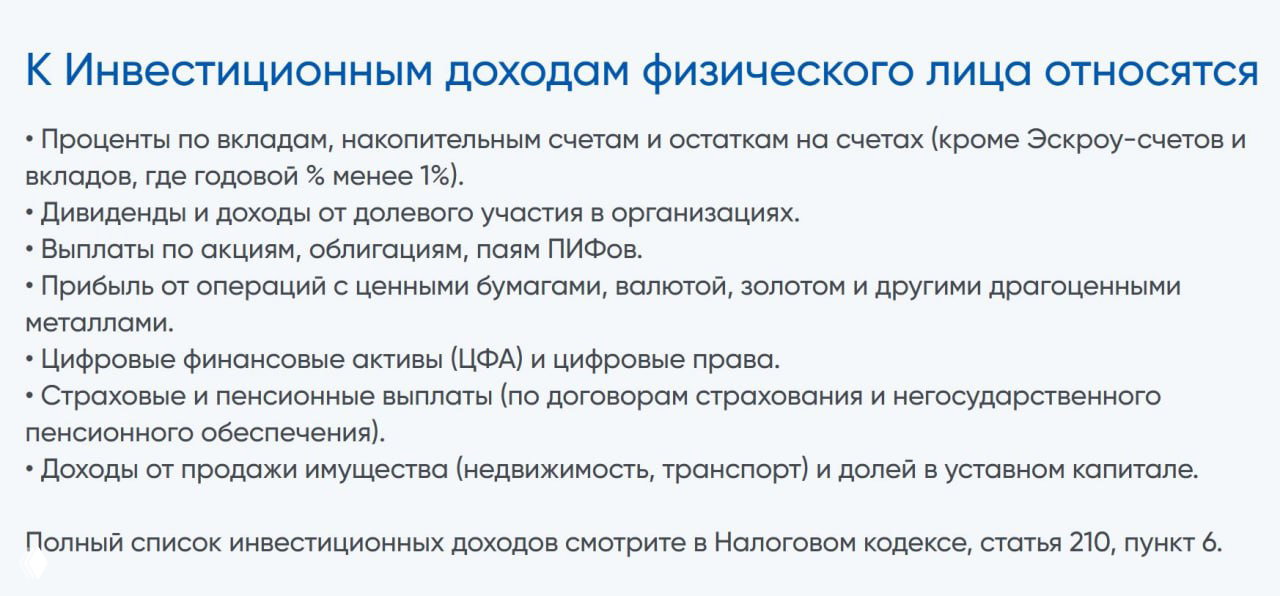

С 2025 года проценты по вкладам (остаткам на счетах) в банках РФ законодательно отнесены к инвестиционным доходам. Ставка налога для резидентов следующая (пп. 12 п. 6 ст. 210; п. 1.1 ст. 224 НК РФ):

13% - на доход до 2,4млн₽,

15% - на доход свыше 2,4млн₽.

Пример

В 2025 году был доход 3млн₽ от продажи квартиры, которая в собственности 2 года + получены % по вкладам 300к. Общий доход: 3,3млн - 210к (необлагаемый лимит) = 3,09млн. НДФЛ = 2,4млн × 13% + 690к × 15% = 312к + 103'500₽ = 415'500₽.

Если доход от продажи квартиры не возник (продана дешевле, чем куплена) или она находилась в собственности дольше 3/5 лет (от ситуации), то налог здесь = 0.

В остальном для физлиц без изменений.

📌 Необлагаемый лимит считается по формуле: 1млн₽ × максимальная ключевая ставка из числа действовавших на первое число каждого месяца в году, когда был получен доход (2025г: 1млн₽х21%=210к). В 2026г необлагаемый лимит не может быть меньше 160к, т. к. на 01.01.26 ключевая ставка была 16%.

Есть особенности налогообложения вкладов от 15 месяцев с выплатой процентов в конце срока: если проценты по вкладу за год меньше необлагаемого лимита, разницу можно переносить на следующие налоговые периоды.

- Срок платежа - 1 декабря следующего года (в 2026г платим за 2025г) - налоговая пришлёт уведомление.

- ПНО по картам, доход по НС - учитываются. Не учитываются рублевые счета, ставка по которым в течение года не превышала 1% годовых; счета эскроу.

- Учитывается фактически полученный доход. При капитализации, датой получения дохода будет момент перечисления на счет. Проценты по вкладам в валюте пересчитываются в рубли по курсу ЦБ на дату фактического получения.

По-прежнему актуально распределение вложений в течении года равномерно между членами своей семьи, налог считается на физ. лицо.

Дискуссия