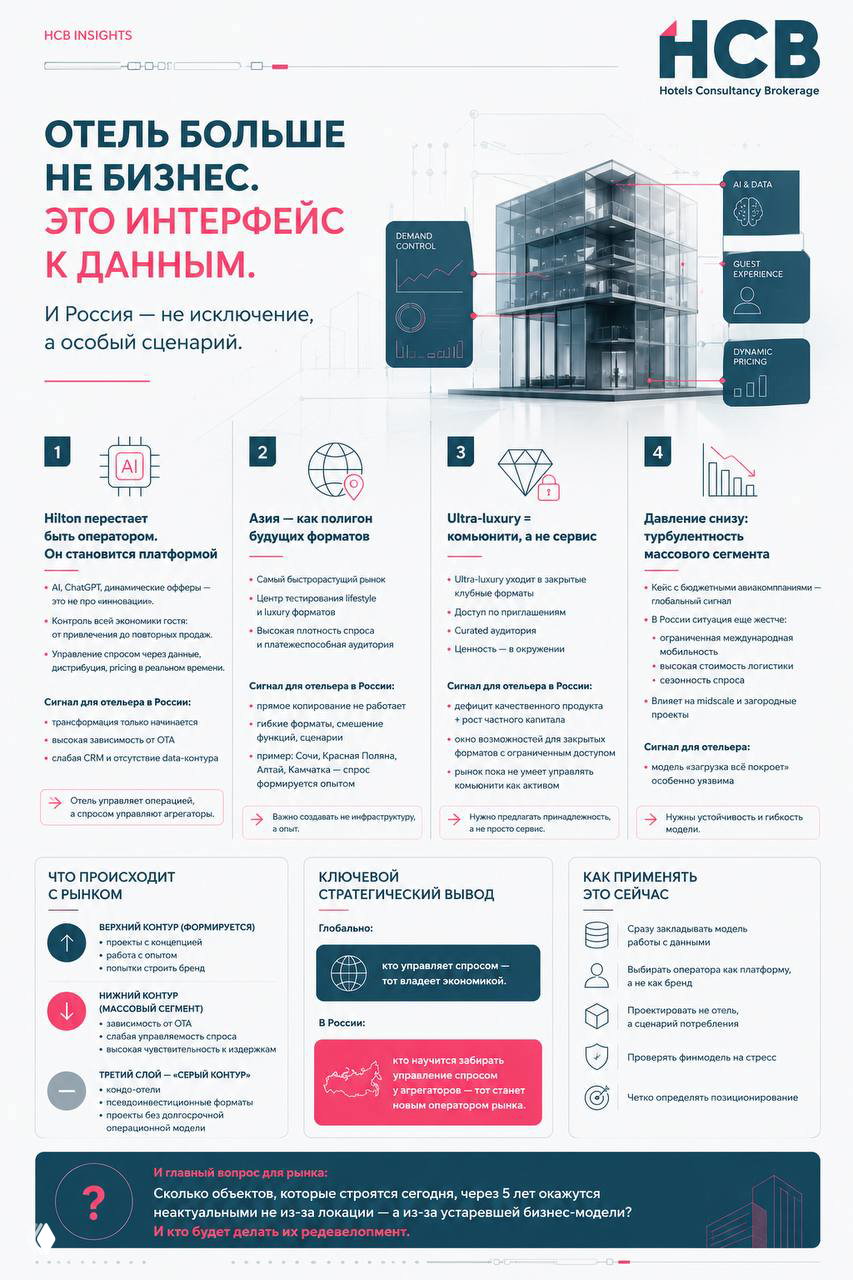

И Россия — не исключение, а особый сценарий.

Разобрали для вас свежие новости по интеграции Hilton и AI в системе продаж глобально по сети. Важно сразу зафиксировать:

- Речь про глобальные рынки: США, Европа, Asia-Pacific

- Но именно там сейчас формируются модели, которые с лагом 2–5 лет приходят в Россию

И вопрос не в том, придут ли — а в том, в каком виде они адаптируются.

🔵 Hilton перестает быть оператором. Он становится платформой

AI, ChatGPT, динамические офферы — это не про «инновации».

Это про контроль всей экономики гостя: от привлечения → до повторных продаж.

На глобальных рынках операторы уже:

- ✅ управляют спросом через данные

- ✅ контролируют дистрибуцию

- ✅ влияют на pricing в реальном времени

⚡️Сигнал для отельера в России:

У нас эта трансформация только начинается, но уже в искаженной форме:

- ⚡️высокая зависимость от OTA

- ⚡️слабая системность внедрения CRM

- ⚡️отсутствие единого data-контура

✖️ Фактически:

российский отель чаще управляет операцией, а спросом управляют агрегаторы.

🔵 Азия — как полигон будущих форматов

Asia-Pacific сегодня — это:

- 🔵самый быстрорастущий рынок

- 🔵центр тестирования lifestyle и luxury форматов

🔵Это рынки с высокой плотностью спроса, платежеспособной аудиторией и международным потоком.

Сигнал для отельера в России:

⚡️Прямое копирование азиатских моделей не работает.

Но работает логика:

- ❌гибкие форматы проживания

- ❌смешение функций (отель + комьюнити + experience)

- ❌сценарии, а не просто номера

Уже видно на примерах:

Сочи, Красная Поляна, Алтай, Камчатка — спрос формируется не инфраструктурой, а опытом.

🔵 Ultra-luxury = комьюнити, а не сервис

На глобальном рынке: ultra-luxury уходит в закрытые клубные форматы.

- ✔️доступ по приглашениям

- ✔️curated аудитория

- ✔️ценность — в окружении

Сигнал для отельера в России:

⚡️дефицит качественного продукта + стагнация частного капитала

И здесь возникает окно возможностей:

📌 создавать не просто 5★, а закрытые форматы с ограниченным доступом

Но: российский рынок пока не умеет управлять комьюнити как активом.

🔵 Давление снизу: турбулентность массового сегмента

Кейс с бюджетными авиакомпаниями — это глобальный сигнал.

Но в России ситуация еще жестче:

- ↙️ограниченная международная мобильность

- ↙️высокая стоимость логистики внутри страны

- ↙️сезонность спроса

📌Это напрямую влияет на midscale и загородные проекты.

⚡️Сигнал для отельера:

Модель «загрузка всё покроет» в российских реалиях особенно уязвима.

🔵ЧТО В ИТОГЕ ПРОИСХОДИТ С РЫНКОМ

Глобальный тренд сохраняется, но с локальной спецификой:

🔝 Верхний контур (формируется)

- ☀️ проекты с концепцией

- ☀️ работа с опытом

- ☀️ попытки строить бренд

🔋Нижний контур (массовый сегмент)

- 🔵 зависимость от OTA

- 🔵 слабая управляемость спроса

- 🔵 высокая чувствительность к издержкам

🔋Третий слой — “серый контур”

- 🔵кондо-отели

- 🔵псевдоинвестиционные форматы

- 🔵проекты без долгосрочной операционной модели

КЛЮЧЕВОЙ СТРАТЕГИЧЕСКИЙ ВЫВОД

Глобально:

кто управляет спросом — тот владеет экономикой.

В России:

кто научится забирать управление спросом у агрегаторов — тот станет новым оператором рынка.🔥 КАК ПРИМЕНЯТЬ ЭТО СЕЙЧАС

- 📌 Сразу закладывать модель работы с данными

- 📌 Выбирать оператора как платформу, а не как бренд

- 📌 Проектировать не отель, а сценарий потребления

- 📌 Проверять финмодель на стресс

- 📌 Четко определять позиционирование

И главный вопрос для рынка:

Сколько объектов, которые строятся сегодня, через 5 лет окажутся неактуальными не из-за локации — а из-за устаревшей бизнес-модели?

И кто будет делать их редевелопмент.Если вы рассматриваете гостиничный проект как долгосрочный стратегический актив, а не как разовую девелоперскую историю —

выбирайте партнёра, который умеет считать не только стройку, но и будущее cash flow без конфликта интересов.

HCB — работаем на стороне инвестора. От идеи до устойчивой модели дохода.